δεινή θέση.

Όμως για τους επενδυτές με δυνατό στομάχι, το να επενδύσουν στην Ελλάδα σήμερα αποτελεί μία ευκαιρία να δραστηριοποιηθούν εκεί που άλλοι δεν τολμούν.

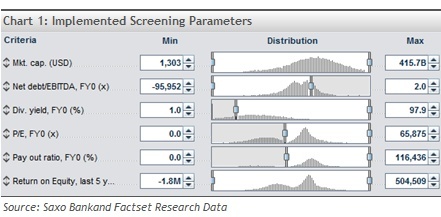

Στη βάση δεδομένων μου, διαθέτω συνολικά 83 ελληνικές μετοχές και τις έχω περιορίσει στις 7 που αξίζουν προσοχής. Στη διαδικασία επιλογής αγνοήθηκαν οι ελληνικές τράπεζες – είμαι τολμηρός αλλά όχι με τάσεις αυτοκτονίας – και οι ναυτιλιακές εταιρείες, οι οποίες είναι ιδιαίτερα πολύπλοκες για να αξιολογηθούν με μια ματιά. Έβγαλα εκτός εταιρείες με μεγάλο χρέος: οι υψηλές αποδόσεις μπορούν να σκοτώσουν εταιρείες και η Ελλάδα δεν είναι το κατάλληλο μέρος για να παίζει κανείς με την μόχλευση. Ήθελα να έχω και μερίσματα και τα συνδύασα με δείκτες όπως οι P/E, Return of Equity (ROE, απόδοσης ιδίων κεφαλαίων) και δείκτης μερισματικής απόδοσης.

Αν και προτιμώ να λαμβάνω υπόψη τις συγκλίνουσες εκτιμήσεις, η κάλυψη έχει συρρικνωθεί τόσο πολύ, που αντί αυτών μπορώ να εξετάσω τα δηλωθέντα κέρδη και τους ιστορικούς μέσους όρους.

Αποτέλεσμα

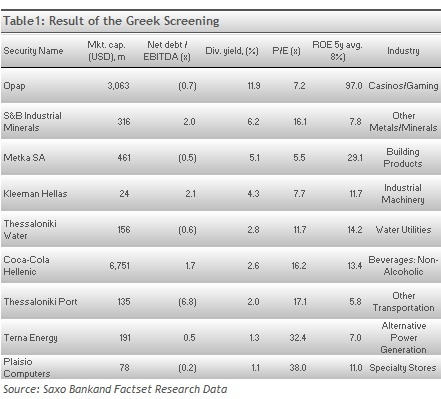

Η λίστα περιορίζεται σε 7 εταιρείες βάσει των κριτηρίων που προαναφέρθηκαν. Ο περιορισμός του χρέους σε δύο φορές τα EBITDA είχε σημαντικό αντίκτυπο στην επιλογή και με άφησε με 21 εταιρείες από τις 54. Η ζήτηση για μερισματική απόδοση είχε και αυτή αντίκτυπο στην τελική επιλογή, περιορίζοντας τη λίστα στις 10 εταιρείες όπως φαίνεται στον πίνακα 1.

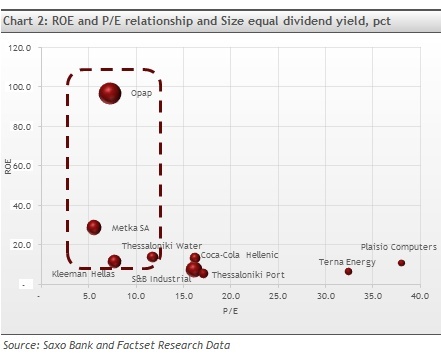

Πήρα μερικά από τα στοιχεία και τα τοποθέτησα στο γράφημα 2, όπου γίνεται πιο σαφές ποιο ξεχωρίζουν και ποιοι όχι. Υπάρχουν ορισμένες εταιρείες με πολύ χαμηλά P/E οι οποίες την ίδια στιγμή έχουν υψηλό ROE, ενώ παράλληλα προσφέρουν και γενναιόδωρο μέρισμα.

Υπό φυσιολογικές συνθήκες θα έπρεπε τα υψηλά P/E να συνοδεύονται από υψηλά ROE, καθώς πρέπει να πληρώσεις για καλές αποδόσεις, όμως αυτό δεν συμβαίνει στην Ελλάδα. Και αυτό είναι καλό.

Ποια είναι η παγίδα;

Η ΜΕΤΚΑ είναι μολυσμένη εκτός από το μέσο όρος πενταετίας του δείκτη ROE – όπου η άνθιση των κατασκευών έδωσε ώθηση στα νούμερα. Πιθανότατα τα νούμερα δεν είναι τόσο υψηλά αυτή τη στιγμή. Όμως οι δύο επόμενες είναι σταθερά αμυντικές μετοχές, οπότε γιατί αυτή η ασυμμετρία; Η απάντηση είναι: λόγω του κινδύνου κρατικοποίησης.

Αν η Ελλάδα συναντήσει σημαντικές δυσκολίες και γίνει πραγματικότητα το χειρότερο σενάριο, τότε εκτιμώ ότι υπάρχει μεγάλος κίνδυνος η κυβέρνηση να βάλει στο μάτι κάποια εύκολα πάγια. Ο ΟΠΑΠ είναι μία εταιρεία λοταρίας και στοιχημάτων ικανοποιητικού μεγέθους η οποία έχει και ικανοποιητικά κέρδη – στοιχεία που την καθιστούν βασικό στόχο. Η ΕΥΑΘ, μία εταιρεία κοινής ωφελείας μέρος της υποδομής και παρομοίως βασικός υποψήφιος στόχος, ενώ θα πρέπει επίσης να σημειωθεί ότι η ΕΥΑΘ διαθέτει σημαντική ρευστότητα.

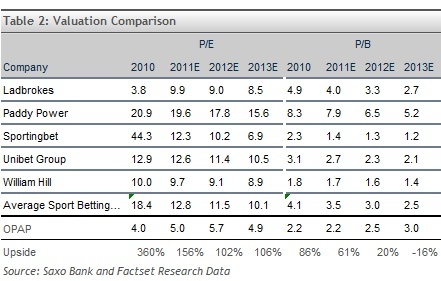

Ποιες οι πιθανότητες ανοδικής τάσης;

Τώρα που έχουμε εικόνα του ρίσκου, οι προοπτικές των εταιρειών είναι ικανές να μας αποζημιώσουν για τον κίνδυνο που αναλαμβάνουμε; Θα πάρω το παράδειγμα του ΟΠΑΠ, καθώς είναι η εταιρεία με το μεγαλύτερο κίνδυνο. Συγκρίνω την αποτίμηση του ΟΠΑΠ με ένα σύνολο συγκρίσιμων εταιρειών, βλ. Πίνακας 2. Αν εξετάσουμε το P/E, δείχνει 200% πιθανότητα ανόδου, μέσα στο 2012. Η πιθανότητα ανοδικής τάσης είναι ελαφρώς χαμηλότερη βάσει του δείκτη P/B, όμως ο ΟΠΑΠ έχει πολύ καλύτερο δείκτη ROE, οπότε θα έχει premium στο δείκτη P/B. Θα ορίσω την πιθανότητα ανόδου στο 200%.

Αν ο ΟΠΑΠ κρατικοποιηθεί τότε η αξία θα διαμορφωθεί στο μηδέν, όμως αν βελτιωθεί η κατάσταση, τότε η αξία θα φτάσει το 200. Αυτό σημαίνει ότι αν πιστεύετε πως η πιθανότητα κρατικοποίησης είναι στο 50%, τότε είστε μία η άλλη. Αν εκτιμάτε ότι είναι μικρότερη η πιθανότητα, τότε θα έχετε μία προσαρμοσμένη στον κίνδυνο θετική απόδοση.

Ο PeterBoKiaer είναι στρατηγικός αναλυτής μετοχών της Saxo Bank.

ΑΠΟΠΟΙΗΣΗ ΕΥΘΥΝΗΣ

Πηγή:www.capital.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου